Fed: Cui bono? Zinserhöhung(en) trotz sich weiter verschlechternder Fundamentaldaten

Seit der Gründung der Federal Reserve im Jahre 1913 hat der US-Dollar 98% seiner Kaufkraft eingebüßt. Ähnlich gelagert sieht es bei allen anderen Fiat Währungen aus, die von einer Zentralbank „gemanagt“ werden – auch wenn sich dort aufgrund von Währungsreformen, späterer Gründung der jeweiligen Notenbank usw. der Kaufkraftverlust nicht ganz so krass darstellt. Letztlich gilt es aber festzuhalten, dass die Zentralbanken den Wert des Geldes nie aktiv beibehalten wollten, wie auch die gewollte (und benötigte) Inflation zeigt.

In den letzten Jahrzehnten ist es fast unmöglich geworden mit einer Vollzeitstelle eine Familie zu ernähren. War dies bis zur Mitte der 1980er noch Gang und Gäbe, so müssen heute meist beide Elternteile arbeiten, um finanziell über die Runden zu kommen. Natürlich kann man jetzt sagen, dass es früher keinen dermaßen aufgeblähten Konsum (von Handys bis zu den Urlaubsreisen) gab und daher die Ausgaben nicht so hoch waren, aber ist das wirklich so? Denn wenn heute immer mehr US-Erwachsene trotz Vollzeitstelle bei ihren Eltern wohnen müssen, dann kann es nicht allein daran liegen, dass zuviel für den Konsum ausgegeben wird, wenn man sich nicht einmal eine eigene Wohnung mehr leisten kann.

Dieses kleine Beispiel zeigt sehr gut das Symptom der Geldentwertung durch die Zentralbanken und den Verlust der Kaufkraft der Fiat Währungen. Neben immer größeren Steuerlasten ist der schleichende Wertverlust des Geldes ein Grund für diese Entwicklung.

Doch hier endet noch nicht die Verantwortung von Fed und Co. Man kann heute rückblickend sagen, dass beispielsweise die Fed seit ihrer Gründung für jeden einzelnen wirtschaftlichen Einbruch in den USA die Verantwortung trägt. Schon mehrfach bin ich auf eine Rede des Ex-Fed-Chefs, Ben Bernanke anlässlich des 90. Geburtstags von Milton Friedman eingegangen, in der er am 8. November 2002 frank und frei zugab, dass die Politik der Fed die Ursache für die sich hinziehende Große Depression war:

Kurz gesagt, nach Friedman und Schwartz waren die Banken-Panik der Großen Depression wegen der institutionellen Veränderungen und der fehlgeleiteten Lehren viel schwerer und weiter verbreitet, als es normalerweise während eines Abschwungs geschehen wäre.

Lassen Sie mich meine Rede beenden, in dem ich meinen Status als offizieller Vertreter der Federal Reserve leicht missbrauche. Ich möchte zu Milton und Anna sagen: Was die Große Depression angeht. Sie hatten recht, wir haben sie gemacht. Es tut uns sehr leid. Aber dank Ihnen, machen wir das nicht nochmal.

—

(In short, according to Friedman and Schwartz, because of institutional changes and misguided doctrines, the banking panics of the Great Contraction were much more severe and widespread than would have normally occurred during a downturn.Let me end my talk by abusing slightly my status as an official representative of the Federal Reserve. I would like to say to Milton and Anna: Regarding the Great Depression. You’re right, we did it. We’re very sorry. But thanks to you, we won’t do it again.)

Bernanke bezog sich dabei zum Teil auf die Politik der Fed Zinsen zu erhöhen, während die Wirtschaft sich in einem Abschwung befindet, was dazu führte, dass sich die Lage in den 1930ern verschärfte und das System in sich instabiler machte. Doch bzgl. seines Schlusswortes (Aber dank Ihnen, machen wir das nicht nochmal.) log Bernanke. Denn die Fed tut genau dies heute wieder.

Die Fed war der Hauptantreiber hinter der Kredit- und Derivateblase, die zum Crash von 2008 führte. Ein Crash, der durchaus „depressionsartige Bedingungen“ nicht nur in den USA schuf, mit denen wir uns bis heute beschäftigen müssen. Mittels künstlich niedriger Zinsen und einer „Partnerschaft mit der US-Regierung“ wurden die Vergaberichtlinien für Kredite damals nach unten gefahren und eine Kreditblase erzeugt, wie man sie bislang nicht kannte. Der ehemalige Fed-Chef Alan Greenspan gab später in einem Interview sogar zu, dass die Fed wusste, dass man eine irrationale Blase entstehen hat lassen. Aber er behauptete, dass man damals davon ausging, dass „sich die negativen Faktoren herauswaschen (wash out)“ würden. Neben Bernanke also der zweite Ex-Fed-Chef der öffentlich zugab, dass man entweder über eine bevorstehende große Finanzkrise Bescheid wusste oder diese sogar selbst schuf.

A) die Fed war zu dumm, das alles zu erkennen und entsprechend zu intervenieren oder

B) die Fed wollte, dass es dazu kommt.

Entscheiden Sie selbst, welche Variante Sie vorziehen.

Heute stehen wir zwei weiteren von der Fed und den anderen Zentralbanken geschaffenen Blasen gegenüber: die Aktienmarktblase und die Blase bei den US-Dollar-/Staatsanleihen.

Die Blase an den Aktienmärkten ist offensichtlich und wird sogar öffentlich inzwischen von einem weiteren Fed-Granden zugegeben. So hat der ehemalige Chef der Fed Dallas, Richard Fisher, in einem Interview mit CNBC zugegeben, dass insbesondere die Fed seit 2009 Teil der Manipulation an den Aktienmärkten ist:

Was die Fed getan hat – und ich war Teil dieser Gruppe – war, dass wir beginnend mit dem Jahr 2009 eine enorme Marktrally ausgelöst haben.

Es ist in etwa so, was ich den „Reverse Whimpy Faktor“ nenne – gib mir heute zwei Hamburger für einen Morgen.

—

(What the Fed did — and I was part of that group — is we front-loaded a tremendous market rally, starting in 2009.It’s sort of what I call the „reverse Whimpy factor“ — give me two hamburgers today for one tomorrow.)

Und Fisher weiter:

Ich warnte meine Kollegen, fallt nicht um, wenn wir irgendwann eine Korrektur von 10 bis 20 Prozent haben. […] Jeder mit dem man spricht […] warnte davor, dass diese Märkte stark überteuert sind. [bezogen auf die Zinssatzerhöhungen] —

(I was warning my colleagues, Don’t go wobbly if we have a 10 to 20 percent correction at some point. […] Everybody you talk to […] has been warning that these markets are heavily priced.)

Die Fed nutzte eine Vielzahl an Instrumenten, um diese Bullenrally zu ermöglichen, aber das Schlüsselelement dabei, war der Einsatz von Zinsen Nahe Null für Übernachtkredite bei der Zentralbank, die Unternehmen wiederum nutzten, um seit 2008 Aktienrückkäufe zu tätigen und somit ihren „Marktwert aufzublasen“. So schreibt Edward Swanson, Autor einer Studie der Texas A&M University zu den Aktienrückkäufen im Kontext schlechter Fundamentaldaten:

Wir können nicht sicher sagen, was ohne den Rückkauf passiert wäre, aber es sieht wirklich so aus, als wären die Aktien aufgrund der Verschlechterung der Fundamentaldaten weiter nach unten gegangen… diese Rückkäufe scheinen den Aktienkurs oben zu halten.

—

(We can’t say for sure what would have happened without the repurchase, but it really looks like the stock would have kept going down because of the decline in fundamentals… these repurchases seem to hold up the stock price.)

Seit der Veröffentlichung der TARP-Liste (TARP diente kurz nach 2008 dazu, Gelder in die Wirtschaft zu pumpen) wissen wir, dass Billionen an Übernachtkredite der Fed von in- und ausländischen Unternehmen genutzt wurden. Zu jener Zeit wurden Aktienrückkäufe die bevorzugte Methode, um den eigenen Aktienkurs „aufzuhübschen“.

Das Problem ist nur – analog zum Beginn der Großen Depression -, dass die Fed die Zinsen erneut in einer Phase einer sich weiter verschlechternden US-Wirtschaft anhebt. Das heißt, dass all diese bislang mehr oder weniger kostenfreien Rückkäufe für die Unternehmen plötzlich ein Preisschild bekommen. Eine Zinsrate von 1% mag auf den ersten Blick nicht viel erscheinen, wenn man sich 1.000 Euro oder US-Dollar geliehen hat. Aber gilt das auch, wenn es sich um 1 Billionen handelt? Die Kredite müssten also weiterhin kostenfrei bleiben, denn ansonsten müssen die Unternehmen diese zurückführen, was wiederum Auswirkungen auf den Aktienmarkt („Wiederverkauf“ der eigenen Aktien) haben muss.

Damit stellt sich für mich eine weitere Frage: weiß die Fed nicht, dass eine Zinserhöhung den Aktienmarkt abtöten wird oder will sie genau das damit erreichen?

Betrachtet man die Aussage von Fisher weiter oben, dann wissen sie genau, was sie mit dem Aufblasen der Aktienmärkte getan haben. Daher ist es nur logisch, dass sie auch wissen, wie man die „Luft wieder aus den Märkten entweichen“ lassen kann. Wenn also die Fed diese Marktrally bewusst geschaffen hat, in dem man niedrige Zinsen ausrief, folgt in der Konsequenz, dass die Fed bewusst mittels höherer Zinsen einen Zusammenbruch der Aktienmärkte in Kauf nimmt.

Viele Ökonomen und „Experten“ im Mainstream sind aufgrund der Zinserhöhungen der Fed verwirrt. Viele nahmen sogar an, dass Janet Yellen aufgrund der erheblich schlechter gewordenen Daten in den vergangenen sechs Monaten sich aus dem „Zinserhöhungsgeschäft“ zurückziehen wird. Doch Yellen tat genau das Gegenteil. Zudem behaupten Fed-Offizielle plötzlich, dass die Aktien und sonstigen Vermögenswerte „überteuert“ erscheinen und dass die Märkte „selbstgefällig“ geworden sind. Eine vollkommene Umkehr zu den Äußerungen der Zentralbanker von vor zwei Jahren. Die Fundamentaldaten waren auch schon 2015 negativ und sind es seit 2008 immer gewesen. Was also hat sich in den Augen der Notenbanker geändert?

Die Antwort darauf: Donald Trump, der Sündenbock per se sitzt jetzt im Weißen Haus. Und jede Stimulimaßnahme hat eine begrenzte Lebensdauer.

Die Notenbanken können die Aktienmärkte nicht weiter aufblasen, selbst wenn sie es wollten. Die Fundamentaldaten werden die „Fiat Illusion“ immer einholen. Kein Land der Welt konnte sich in seiner Geschichte den Weg zu Reichtum, Wohlstand oder auch nur einer Erholung auf Dauer „drucken“. Die Zeit ist für die Fed gekommen, den Stecker zu ziehen und die in Position gebrachten Konservativen und Souveränitätsbefürworter als Schuldige zu belasten. Die Fed wird jedwede „Finanzrealität“ zur Seite wischen und weiter die Zinsen erhöhen.

Einige Kritiker glauben fälschlicherweise, dass die Fed mit den Zinserhöhungen nur versucht wieder „Stimulimunition“ zu schaffen, wenn die „nächste Krise“ kommt. Aber das ist eine Fehlannahme. Die Fed hat gar kein Interesse daran, die Aktienmärkte oder die US-Wirtschaft per se zu retten. Nochmals: die Fed hat schon einmal zu Beginn eines fiskalischen Abschwungs (während der Großen Depression) die Zinsen erhöht. Was dazu führte, dass die Krise verlängert wurde. Die Fed weiß also ganz genau, was sie gerade tut.

Doch zu welchem Nutzen? Cui bono? Was hat die Fed davon? Das Ziel ist die vollständige Zentralisierung der Währungen/des Währungssystems.

Ziehen wir nochmals das Beispiel der Großen Depression heran. Damals gab es Tausende von kleinen privaten, regionalen Banken in den USA. Nach der Großen Depression waren die meisten dieser kleinen Institute bankrott oder wurden von größeren „Elitenbanken“ geschluckt. Das Bankensystem wurde damals in den USA zu einem vollkommen zentralisierten Monopol der Großbanken. In nur einem Jahrzehnt waren sie in der Lage alle Wettbewerber aus dem Markt zu drängen und zudem die Kommunen in ihre Abhängigkeit zu bekommen, weil diese auf das Kreditsystem dieser Monopolisten angewiesen waren.

Der Crash von 2008 erlaubte es den Bankern neue Stimulimaßnahmen einzuführen, die auf eine nicht mehr greif- und vorstellbare Fiat Geld-Schöpfung beruhten. Damit wurden weder die USA noch die Welt DAUERHAFT von einer Ausweitung der Krise gerettet. Die Krise wurde vielmehr so stark ausgeweitet, dass der US-Dollar als Triebfeder hinter dieser Entwicklung seinen Status als Weltreservewährung verlieren kann/darf. Die Fed bereitet nicht nur den Weg der US-Wirtschaft in eine Depression hinein, sie bereitet damit auch den Weg für eine weitere Entwertung des US-Dollars, einer massiven US-Inflation und damit für einen weltweiten Schock.

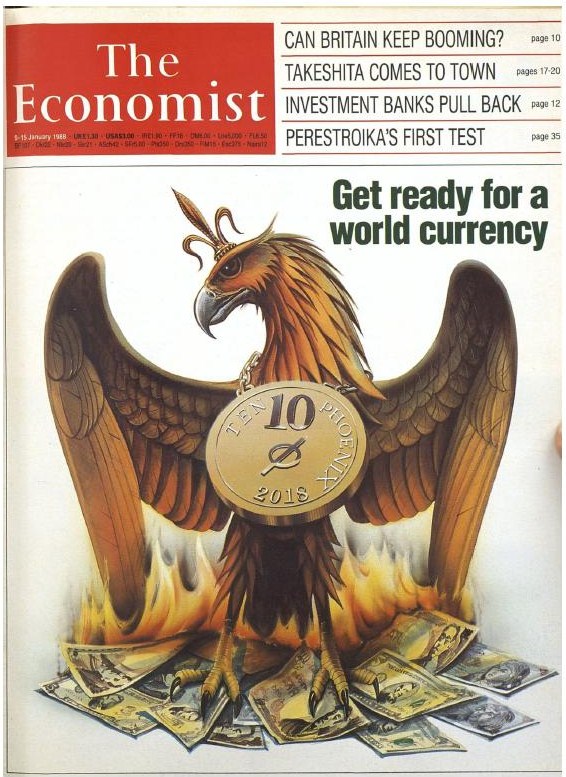

Die nächste Phase (es ist nie ein Einzelereignis, wie ich schon mehrfach schrieb) wird das Ende des US-Dollars in der bisher bekannten Form beinhalten. Der Weg wird dann freigemacht sein für ein neues globales Währungssystem, das die Sonderziehungsrechte der IWF als Grundlage nutzen wird. Der Plan dafür wurde bereits im „Elitenmagazin“ The Economist im Jahre 1988 öffentlich gemacht: Machen Sie sich bereit für eine globale Währung bis 2018 (Get Ready For A Global Currency By 2018).

The Economist Cover – Bildquelle: Socio-Economics History Blog

Es ist von ganz großer Bedeutung zu verstehen, was die Fed in Wahrheit ist: die Fed ist eine Waffe der Internationalisten/Globalisten/Eliten (IGE). Eine Waffe, die von den IGE eingesetzt wird, um das herrschende System des US-Dollars zu einem bestimmten, ihnen genehmen Zeitpunkt zu zerstören, um damit den Weg freizumachen für ein neues, globales Eineweltwirtschaftssystem, das von einer einzigen Institution (wahrscheinlich der IWF oder die BIZ) gemanagt wird. Hierin liegt der wahre Zweck der Fed. Die Fed ist nicht dazu da die USA/US-Wirtschaft zu schützen. Sie ist dazu da, damit das US-System in einer vorherbestimmten Art und Weise zusammenbricht – eine kontrollierte Zerstörung der bisherigen globalen fiskalischen Strukturen.

Quellen:

The Federal Reserve Is A Saboteur – And The „Experts“ Are Oblivious

The Real Reasons Why The Fed Will Hike Interest Rates

This Cart Destroys That Famous Myth About The Dollar Losing 90 Percent Of Its Value

For First Time In 130 Years, More Young Adults Live With Parents Than With Partners

Remarks by Governor Ben S. Bernanke At the Conference to Honor Milton Friedman, University of Chicago, Chicago, Illinois, November 8, 2002

Alan Greenspan Admits „All Of Us Knew There Was A Bubble“ In 2008

Richard Fisher: Real issue in China

Companies that do buybacks do worse over time

Yellen Keeps Fed on Track for Rate Hikes

Flashback 1988: “Get Ready For A World Currency by 2018″ – The Economist Magazine!

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.