US-Wirtschaft: Verschuldung der Haushalte auf Rekordniveau von 13,6 Billionen US-Dollar angestiegen

Während die Hochleistungspresse und die Politik immer noch das Bild einer boomenden US-Wirtschaft malt, sieht die Realität ganz anders aus. Immer mehr Einzelunternehmen schließen ihre Geschäfte, selbst Großketten wie Walmart machen immer mehr ihrer Filialen in den USA dicht. Gleichzeitig entlassen US-Unternehmen ihre Arbeiter, die sich dann nur noch per Kreditaufnahme über Wasser halten können. So hat nun auch die Verschuldung der US-Haushalte ein neues Rekordniveau erreicht.

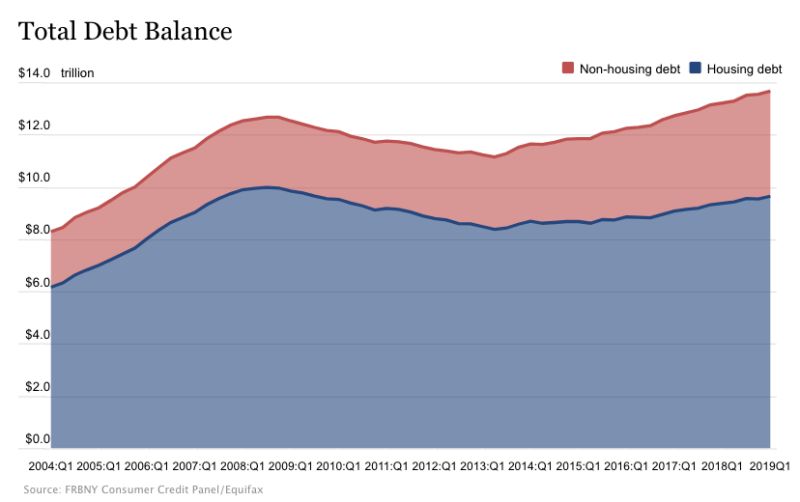

Der vierteljährliche Bericht über die Kredit- und Schuldenaufstellung der US-Haushalte der Federal Reserve zeigt, dass zum 19. (!) mal in Folge der Verschuldungsstand angestiegen und auf eine Höhe von 13,67 Billionen US-Dollar angewachsen ist. Insbesondere die „Zuwächse bei Krediten im Bereich Auto und für Studenten“ haben für dieses Rekordniveau gesorgt.

Verschuldung US-Haushalte – Bildquelle: FRNBY Consumer Credit Panel / Equifax

Gleichzeitig zur Veröffentlichung des Fed-Berichts, werden die Probleme der US-Automobilwirtschaft immer deutlicher. Neben der Entlassung Tausender Mitarbeiter bei Ford und General Motors, Millionen an Autos, die auf Halde stehen, nehmen die Ausfallraten bzw. ausbleibenden Kreditzahlungen bei Autokrediten weiter zu – trotz anders lautender Nachrichten der Hochleistungspresse und Donald Trumps, dass die US-Wirtschaft „in einer sehr guten Verfassung sei“.

Kreditausfälle nach Kreditart – Bildquelle: New York Fed Consumer Credit Panel / Equifax

Zunehmende Ausfälle bzw. Kredite im Verzug sind nach Lesart der Wirtschaftsanalysten sehr oft ein Vorbote für eine Rezession. Denn logischerweise sieht man darin ein großes Problem, wenn die Schuldner ihre Rechnungen und Kredite nicht bezahlen können. Laut Yahoo Finance und einem Interview mit Michael Taiano von Fitch Ratings wäre es aber diesmal anders:

Was wir sehen, spiegelt die Erholung des Konsumentenschuldenwachstums in den letzten Jahren nach einer Phase der Stagnation nach der Finanzkrise wider. Wir haben erwartet, dass sich die Kreditperformance in diesem Jahr im Vergleich zum Vorjahr aufgrund einer Reihe makroökonomischer Rückenwinde etwas verschlechtern wird, einschließlich der Steuersenkungen. Daher ist es nicht verwunderlich, dass sich die Kreditwürdigkeit in diesem Jahr verschlechtert.

—

(What we are seeing reflects the seasoning of a resumption of consumer debt growth over the past few years after a period of stagnation following the financial crisis. We anticipated some worsening in credit performance this year relative to last year when there were a number of macroeconomic tailwinds including the tax cuts. So it’s not that surprising to see some credit deterioration this year.)

Man könnte auch dazu sagen, dass hier etwas schön geredet wird. Denn die wie obige Grafik zeigt, hat auch die Zahl der Kreditkartenausfälle zugenommen. Die New York Times warnt bereits vor Problemen bei den Kreditkartenanbietern, weil diese „Form der Kreditbeschaffung“, die „populärste und meist genutzte Form bei den Konsumenten ist“, die meist ihre Ausgaben nicht unter Kontrolle haben.

Dass zudem die Zahl der im Verzug befindlichen Studentenkredite ansteigt, belegt desweiteren, dass es der US-Wirtschaft bei weitem nicht so gut geht wie den Menschen weisgemacht wird.

Wir sehen also, dass langsam aber sicher auch die „heile Welt der US-Administration“ einer Wirklichkeitsprüfung unterzogen wird und sich den Analysen der alternativen Analysten angleicht. Man darf gespannt sein, welche Daten wir in der näheren Zukunft zu sehen bekommen.

Quellen:

DEBT SLAVERY: US HOUSEHOLD DEBT REACHES ALL TIME HIGH OF $13.6 TRILLION

HOUSEHOLD DEBT AND CREDIT REPORT (Q1 2019)

AUTO INDUSTRY SHOWING CRACKS: FORD BEGINS FINAL ROUND OF LAYOFFS AS UNSOLD CARS KEEP PILING UP

Household debt hits $13.6 trillion as student loan and credit card delinquencies rise

DEALERS SCRAMBLE TO DEAL WITH 4.2 MILLION UNSOLD CARS

RETAIL APOCALYPSE: RATE OF STORE CLOSURES ACCELERATES AFTER ALREADY HITTING RECORD HIGHS

History of the Bankruptcy Discharge for Student Loans

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.