Geldmenge: Führt die Fed ein Echtzeit-Experiment durch?

US-Dollar – Bildquelle: Pixabay / geralt; Pixabay License

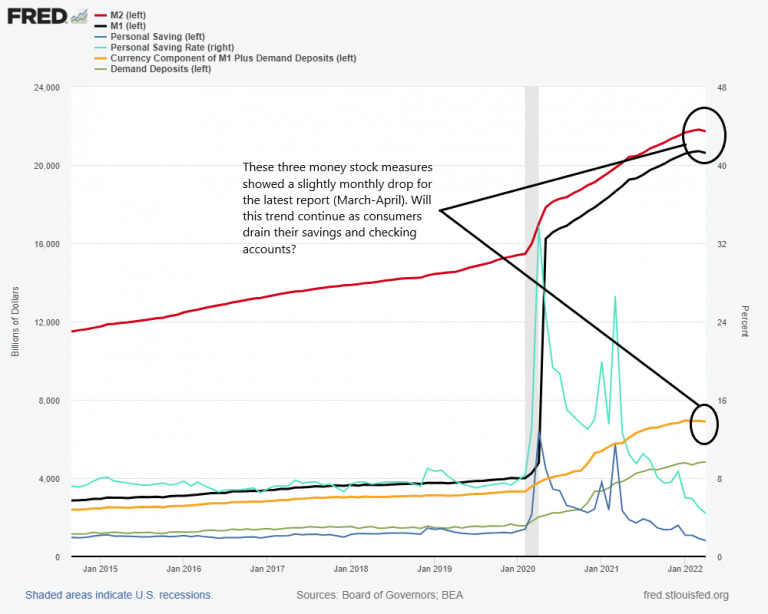

Werfen wir einen kurzen Blick auf die Veränderungen der Geldmenge und der Sparmaßnahmen in Folge der Plandemie. Dies gibt uns einen Einblick in die Ursachen der nachfrageseitigen Inflation, da sie die Verbraucher im Wesentlichen dazu veranlasste, ihr Geld unterzubewerten und den weniger verfügbaren Gütern nachzujagen. Vielleicht können wir so auch einen Blick auf die Zukunft der Märkte und der Wirtschaft werfen. In Anbetracht der Art und Weise, wie das Konjunkturpaket verteilt wurde und was es mit sich brachte, müssen wir meiner Meinung nach auch die persönlichen Ersparnisse berücksichtigen. Wenn diese Zahlen schrumpfen und unter den Trend fallen, könnte dies ein Katalysator dafür sein, dass das Geldmengenwachstum nachlässt oder sogar gänzlich zurückgeht.

Fred M2 – Bildquelle: Screenshot-Ausschnitt www.federalreserve.gov

Die Fed berechnete M1 im Mai 2020 neu, um „liquide Einlagen“ einzubeziehen, daher müssen wir uns auf M1 nach Mai 2020 konzentrieren.

Der Hauptpunkt meines Arguments gegen die geld- und fiskalpolitischen Reaktionen in der Plandemie lag in der Art und Weise, wie die Mittel verteilt wurden. Schauen wir uns an, was mit den M1- und M2-Geldmengenmaßen der US-Notenbank im Gefolge der geldpolitischen Reaktion der letzten 2 Jahre geschah.

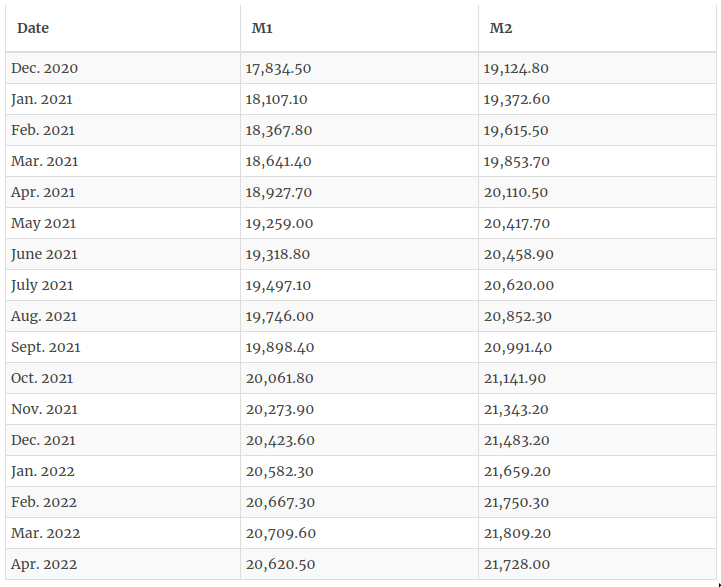

Fred M2 – Verlauf – Bildquelle: www.konjunktion.info

Diese Werte sind in Milliarden US-Dollar angegeben; beachten Sie die Rückgänge bei M1 und M2 im letzten Monat. Dies ist schon lange nicht mehr der Fall gewesen. Ist dies der Beginn einer Trendwende?

Wenn die drei in der obigen Grafik dargestellten Geldmengenmaße in signifikanter Weise zu sinken beginnen, müssen wir eine mögliche Preisumkehr bei den Anlageklassen in Erwägung ziehen.

Quelle:

Money Stock Measures – H.6 Release

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.