Geldsystem: Warum die Inflation hoch bleiben wird

US-Defizit – Bildquelle: Screenshot-Ausschnitt CBO

Man sollt nie unterschätzen, wie direkte Konjunkturspritzen für den Endverbraucher einen Inflationsdruck auslösen können. Wenn diese direkten Finanzspritzen nicht mit Bedacht verteilt werden, können sie dazu beitragen, dass der sowieso immer kleiner werdende Teil der Bevölkerung das Vertrauen in das Geldsystem und die Regierungsbehörden (weiter) verliert.

Während die defizitären Ausgaben vor der Plandemie in erster Linie in einer Weise getätigt wurden, die dazu beigetragen hat, die negativen Auswirkungen solcher monetären und fiskalischen Großzügigkeit abzumildern, sind die Sozialausgaben in den westlichen Staaten im Zuge der Plandemie diesem Weg nicht gefolgt und haben diese Zurückhaltung größtenteils eingebüßt; sie scheinen in einer Weise ausgerichtet zu sein, die der Eindämmung der Preisinflation entgegenwirkt.

Bedauerlicherweise konnten wir beobachten, wie der von den Staaten bewusst ausgeschüttete Plandemiestimulus und die darauffolgenden sozialen Großzügigkeiten bei denjenigen, die Lohn abhängig sind oder kein einkommensschaffendes Vermögen besitzen, zu einer allgemeinen Preisinflation und einem Anstieg der Vermögenspreise führten. Wenn Sozialausgaben nicht wirksam sterilisiert werden und direkt an die Endverbraucher verteilt werden, können die Ergebnisse katastrophal sein, zumindest für diejenigen, die unter dem 90sten Perzentil des Bilanzvermögens liegen.

Seit März 2020 wurde beispielsweise ein großer Teil der Ausgaben für das Haushaltsdefizit in den USA direkt an die Empfänger weitergegeben, damit diese sie nach eigenem Gutdünken ausgeben können.

Weitere 426 Milliarden US-Dollar an direkten Geldspritzen erhöhen die Preise für alle und verschlechtern das Leben für die untersten 90%.

Trotz der bitteren Lehren aus dem unausgegorenen Defizitstimulus hat das Biden-Regime weiterhin Geld direkt an die Endverbraucher verteilt, und zwar in einer Weise, die nur die allgemeine Preisinflation für alle erhöhen wird. Diejenigen, denen die Schulden für Studentendarlehen erlassen wurden, erhalten zwar einen direkten Nutzen, aber ihr Gesamtnutzen wird durch die Inflation, die diese Schuldenerlassprogramme verursachen, verringert. Diejenigen, die keinen Schuldenerlass erhalten, werden letztlich den größten Teil der daraus resultierenden wirtschaftlichen Belastung durch die Preisinflation tragen müssen, die durch die aus den Schuldenerlassprogrammen resultierende Nachfragesoginflation verursacht wird.

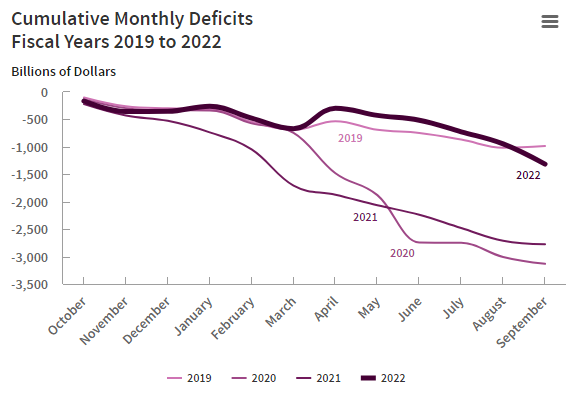

Das vom US-Congressional Budget Office (CBO) für das Jahr 2022 geschätzte Defizit ist um 341 Milliarden US-Dollar höher als das Defizit in den jüngsten Basisprojektionen, die im Mai 2022 veröffentlicht wurden. Sowohl die Ausgaben als auch die Einnahmen werden jetzt höher eingeschätzt als vom CBO im Mai erwartet – die Ausgaben um 401 Milliarden US-Dollar (oder 7 Prozent) und die Einnahmen um 60 Milliarden US-Dollar (oder 1 Prozent).

Der Anstieg der Ausgaben ist in erster Linie auf die von der US-Regierung im September 2022 geschätzten und verbuchten Kosten in Höhe von 426 Milliarden US-Dollar zurückzuführen, die die langfristigen Kosten bestimmter Formen des Schuldenerlasses für Studenten widerspiegeln, einschließlich des Erlasses von Teilen der Bundesdarlehen für viele Kreditnehmer. Die größte Änderung der Politik – der Erlass von Studentenschulden – wurde im August angekündigt. In Übereinstimmung mit dem US-Bundeskreditreformgesetz werden die gesamten mehrjährigen Kosten dieser Maßnahmen im Voraus auf Barwertbasis erfasst.

Die Einzigen, die diesen Inflationstrends voraus sein können, sind diejenigen, die die einkommensschaffenden Vermögenswerte besitzen

Die Regierungen und die Zentralbanken scheinen alles zu tun, um den Preisanstieg aufrechtzuerhalten. Mit der Rücknahme des QE-Programms verwirrt die Entkopplung zwischen der Fed und der US-Regierung die Märkte nur noch mehr.

Quellen:

FRED – Federal Surplus or Deficit

CBO – Monthly Budget Review: Summary for Fiscal Year 2022

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.